- Agosto 21, 2024

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

La tesi di investimento è supportata dalla solida base installata di Salesforce, che dovrebbe continuare a guidare la storia della crescita. Anche se i cicli di vendita subiscono aggiustamenti, la graduale implementazione delle innovazioni AI dovrebbe rafforzare le prospettive di crescita dell’azienda.

Esame della reazione eccessiva delle azioni CRM dopo gli utili del primo trimestre

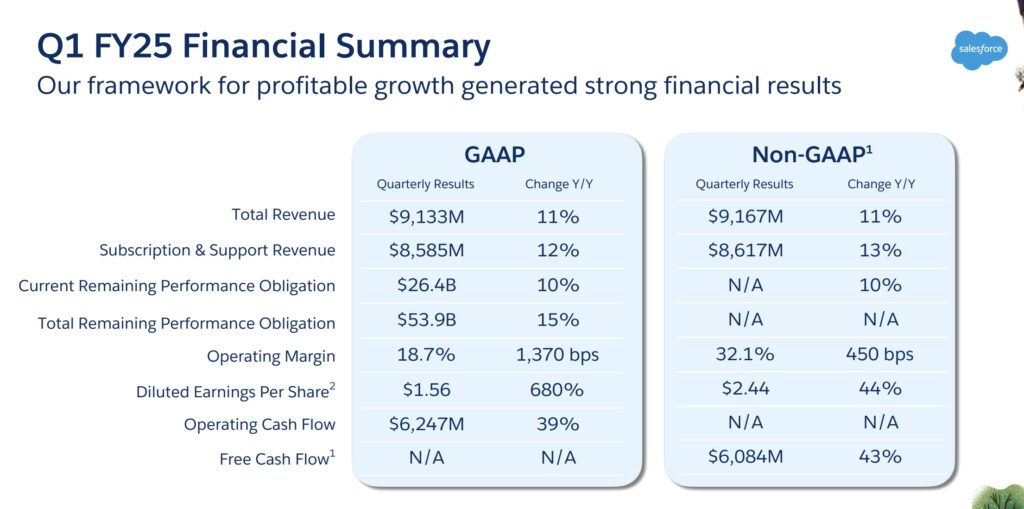

Le azioni Salesforce hanno subito un duro colpo dopo i risultati del primo trimestre, ma questo non compromette necessariamente la tesi ottimista. Noto per aver costantemente superato le aspettative di guadagno, Salesforce ha mancato le sue stime di fatturato per la prima volta dal 2006, secondo CNBC. La società ha riportato 9,13 miliardi di dollari di fatturato, un aumento dell’11% anno su anno, ma questo è stato inferiore ai 9,15 miliardi di dollari previsti.

Anche altri fattori hanno contribuito alla reazione ribassista. Gli attuali obblighi di prestazione rimanenti ammontavano a 26,4 miliardi di dollari, riflettendo un aumento del 10% anno su anno, che era appena al di sotto dell’11% previsto. Inoltre, Salesforce ha rivisto le sue linee guida, abbassando le sue previsioni per il margine di profitto operativo del 2025 dal 20,4% al 19,9%.

Fonte: Salesforce’s Investor Relations

Nonostante queste battute d’arresto, ci sono stati aspetti positivi. I flussi di cassa, un punto di forza fondamentale per la società, sono rimasti solidi. Il flusso di cassa operativo del primo trimestre ha raggiunto i 6,25 miliardi di $, in aumento del 39% anno su anno, mentre il flusso di cassa libero è stato di 6,08 miliardi di $, in aumento del 43%. Inoltre, Salesforce ha dichiarato un dividendo trimestrale in contanti di 0,40 $ per azione. I margini operativi non GAAP sono aumentati di 450 punti base al 32,1%, riflettendo una solida salute finanziaria.

Tuttavia, la preoccupazione principale per gli investitori era comprendere le ragioni alla base del mancato raggiungimento del fatturato di Salesforce. Secondo Bloomberg, il più ampio settore dei software aziendali ha dovuto affrontare sfide, tra cui una maggiore concorrenza e cambiamenti nelle priorità di spesa dei clienti. Questi fattori hanno probabilmente contribuito a una crescita delle vendite più lenta del previsto e a ritardi nella chiusura di grandi accordi.

Nonostante ciò, il management di Salesforce rimane fiducioso che si tratti solo di un ostacolo temporaneo. Il CEO Mark Benioff ha osservato che, nonostante i minori risultati di fatturato per il trimestre, Salesforce ha mantenuto la sua guidance per l’intero anno a 38 miliardi di $. Questo ottimismo riflette i progressi in corso con le loro iniziative di intelligenza artificiale e le storie trasformative dei clienti, come FedEx (FDX) e Air India, che sfruttano la tecnologia di intelligenza artificiale di Salesforce.

Nel frattempo, il mercato ha gradualmente assorbito l’ottimismo del management di Salesforce. Dopo i risultati del primo trimestre, le azioni Salesforce sono inizialmente crollate di quasi il 20% dai loro livelli di $ 270 per azione a fine maggio. Tuttavia, da allora, il titolo è gradualmente risalito sopra i $ 260, sebbene rimanga ben al di sotto del suo massimo di 52 settimane di $ 318 per azione.

In sintesi, la reazione ribassista post-Q1 sembrava esagerata. La storia di Salesforce di fornire solidi guadagni aveva creato grandi aspettative tra gli investitori e il recente calo di fiducia sembra essere una risposta a questa inaspettata mancanza di fatturato.

Cosa cercare nel report del Q2 di Salesforce

Sebbene non creda che le prospettive rialziste a lungo termine per Salesforce siano state realmente compromesse dai risultati del Q1, la situazione è cambiata con l’avvicinarsi della giornata degli utili del Q2. Il recente rimbalzo del prezzo delle azioni Salesforce indica che la fiducia degli investitori sta gradualmente tornando. Tuttavia, la reputazione dell’azienda di battere costantemente gli utili è ora vista con un po’ più di scetticismo.

Dal Q1, gli analisti hanno modificato significativamente le loro aspettative. Negli ultimi tre mesi, 28 analisti hanno abbassato le loro previsioni EPS, mentre solo 8 le hanno aumentate. Per i ricavi, è ancora più pronunciato: solo un analista ha rivisto al rialzo le aspettative, mentre 33 sono scese.

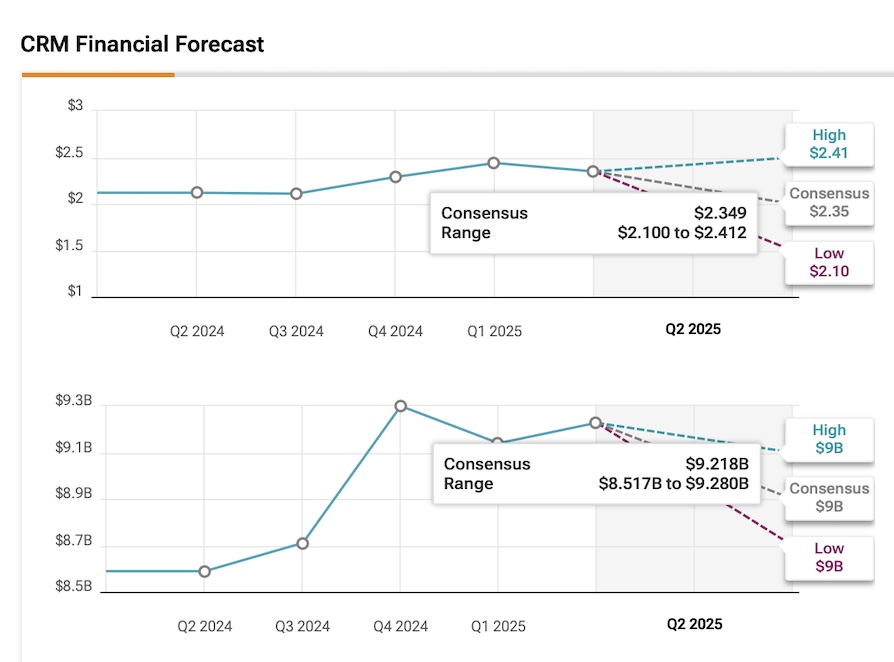

In termini di stime, la stima consensuale per l’EPS del Q2 di Salesforce è compresa tra $ 2,10 e $ 2,41, il che rappresenterebbe una crescita annua dell’11% a metà strada. Per i ricavi, l’aspettativa è di circa 9,23 miliardi di $, che riflette un aumento del 7,3% anno su anno.

A mio avviso, Salesforce deve fornire la prova che la percezione di una maggiore concorrenza e di cicli di vendita allungati non è la nuova norma. Invece, dovrebbero dimostrare di stare navigando con successo in questa fase di transizione nella loro storia di crescita.

Con questo in mente, credo che i rialzisti dovrebbero concentrarsi su metriche chiave che riflettano la salute del business sottostante di Salesforce. Questi includono la pipeline di ricavi, in particolare le tendenze negli obblighi di prestazione futuri, che l’azienda prevede cresceranno del 9% nel terzo trimestre. Anche l’adozione significativa delle sue innovazioni AI e dei nuovi prodotti, come Salesforce Einstein, sarà cruciale.

Infine, se i margini operativi non GAAP rimangono forti, avvicinandosi alla guidance annuale del 32,5%, e i flussi di cassa rimangono solidi come nel primo trimestre, dovrebbe essere sufficiente a soddisfare gli azionisti di Salesforce.

CRM è un acquisto, secondo Wall Street?

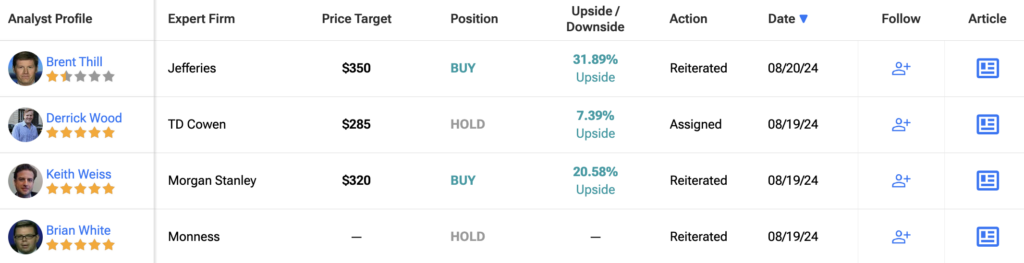

Passando a Wall Street, le prospettive sulle azioni Salesforce sono cautamente rialziste. Dei 39 analisti che coprono le azioni, 28 raccomandano un “Acquista”, 10 raccomandano un “Mantieni” e solo uno raccomanda un “Vendi”. Il prezzo obiettivo medio è di $ 295,85, il che suggerisce un potenziale di rialzo del 12,10% in base all’ultimo prezzo delle azioni.

Punti chiave

Dopo il notevole calo seguito ai risultati del primo trimestre, dovuto a una rara mancanza di fatturato e a una guidance ridotta, le aspettative per il secondo trimestre sono più moderate, con sia l’azienda che Wall Street che offrono previsioni prudenti. Considerato questo, credo che Salesforce dovrebbe dimostrare più facilmente stabilità nelle sue metriche chiave, portando potenzialmente a una reazione rialzista a breve termine. Gli investitori dovrebbero concentrarsi su indicatori cruciali come le tendenze nella pipeline dei ricavi, l’impatto delle innovazioni AI e il mantenimento di margini e flussi di cassa robusti.

Salesforce (CRM) is set to report its second-quarter earnings on August 28. The company’s shares recently suffered a major decline following its first-quarter results, which impacted investor confidence due to a rare revenue miss and less-than-encouraging guidance. While these setbacks are worth monitoring, I believe that with more moderate expectations for Q2, such significant disappointments are unlikely to repeat. That’s why I remain bullish on CRM ahead of the earnings report.

The investment thesis is supported by Salesforce’s strong install base, which should continue to drive growth story. Even as sales cycles undergo adjustment, the gradual implementation of AI innovations should bolster the company’s growth prospects.

Reviewing the Overreaction in CRM Stock Post-Q1 Earnings

Salesforce stock took a significant hit following its Q1 results, but this doesn’t necessarily undermine the bullish thesis. Known for consistently exceeding earnings expectations, Salesforce missed its revenue estimates for the first time since 2006, according to CNBC. The company reported $9.13 billion in revenue, an 11% year-over-year increase, but this fell short of the expected $9.15 billion.

Other factors also contributed to the bearish reaction. Current remaining performance obligations totaled $26.4 billion, reflecting a 10% year-over-year increase, which was just shy of the anticipated 11%. Additionally, Salesforce revised its guidance, lowering its forecast for the 2025 operating profit margin from 20.4% to 19.9%.

Despite these setbacks, there were positive aspects. Cash flows, a key strength for the company, remained robust. First-quarter operating cash flow reached $6.25 billion, up 39% year-over-year, while free cash flow was $6.08 billion, up 43%. Additionally, Salesforce declared a quarterly cash dividend of $0.40 per share. Non-GAAP operating margins increased by 450 basis points to 32.1%, reflecting strong financial health.

However, the main concern for investors was understanding the reasons behind Salesforce’s top-line miss. According to Bloomberg, the broader enterprise software sector has faced challenges, including increased competition and shifts in customer spending priorities. These factors likely contributed to slower-than-expected sales growth and delays in closing large deals.

Even so, Salesforce’s management remains confident that this is just a temporary headwind. CEO Mark Benioff noted that despite the lower revenue results for the quarter, Salesforce maintained its full-year guidance at $38 billion. This optimism reflects ongoing progress with their AI initiatives and transformative customer stories, such as FedEx (FDX) and Air India, leveraging Salesforce’s AI technology.

Meanwhile, the market has gradually absorbed Salesforce’s management optimism. After the Q1 results, Salesforce shares initially plunged nearly 20% from their $270 per share levels in late May. However, since then, the stock has gradually climbed back above $260, though it still remains well below its 52-week high of $318 per share.

In summary, the post-Q1 bearish reaction appeared to be exaggerated. Salesforce’s history of delivering solid earnings beats had set high expectations among investors, and the recent drop in confidence seems to be a response to this unexpected revenue miss.

What to Look for in Salesforce’s Q2 Report

Even though I don’t believe the long-term bullish outlook for Salesforce was truly jeopardized by the Q1 results, the situation has changed as Q2 earnings day approach. The recent rebound in Salesforce’s share price indicates that investor confidence is gradually returning. However, the company’s reputation for consistently beating earnings is now viewed with a bit more skepticism.

Since Q1, analysts have adjusted their expectations significantly. Over the past three months, 28 analysts have lowered their EPS forecasts, while only 8 have increased them. For revenues, it’s even more pronounced: just one analyst has revised expectations upwards, while 33 have gone down.

In terms of estimates, the consensus estimate for Salesforce’s Q2 EPS is between $2.10 and $2.41, which would represent an 11% year-over-year growth at the mid-point. For revenues, the expectation is around $9.23 billion, reflecting a 7.3% year-over-year increase.

In my view, Salesforce needs to provide evidence that the perception of increased competition and elongated sales cycles is not the new norm. Instead, they should demonstrate that they are successfully navigating this transitional phase in their growth story.

With this in mind, I believe bulls should focus on key metrics that reflect the health of Salesforce’s underlying business. These include the revenue pipeline, particularly trends in future performance obligations, which the company expects to grow by 9% in Q3. The significant adoption of its AI innovations and new products, like Salesforce Einstein, will also be crucial.

Lastly, if non-GAAP operating margins remain strong, approaching the annual guidance of 32.5%, and cash flows stay as robust as they were in Q1, it should be enough to satisfy Salesforce shareholders.

Is CRM A Buy, According to Wall Street?

Turning to Wall Street, the outlook on Salesforce stock is cautiously bullish. Out of the 39 analysts covering the stock, 28 recommend a “Buy,” 10 recommend a “Hold,” and only one recommends a “Sell.” The average price target is $295.85, suggesting a 12.10% upside potential based on the latest share price.

Key Takeaways

After the notable decline following the Q1 results, due to a rare revenue miss and reduced guidance, expectations for Q2 are more moderate, with both the company and Wall Street offering conservative forecasts. Given this, I believe Salesforce should more easily demonstrate stability in its key metrics, potentially leading to a bullish short-term reaction. Investors should focus on crucial indicators such as trends in the revenue pipeline, the impact of AI innovations, and the maintenance of robust margins and cash flows.