- Agosto 18, 2022

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

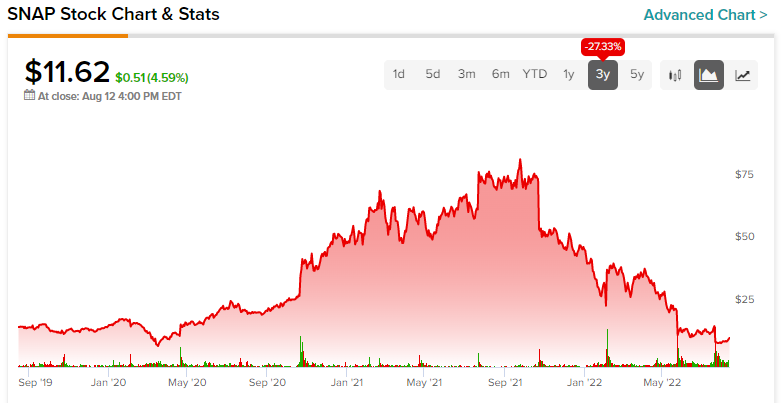

Social media platform Snap (SNAP) continued its run of posting nightmarish earnings with its most recent Q2 results. The weak economy, cut-throat competition, and privacy changes from Apple (AAPL) have stopped it in its tracks. As a result, SNAP stock has shed a whopping 85% of its value in the past year and now trades at a more attractive multiple. Despite its troubles, it has an excellent growth runway ahead, which investors should ignore. Hence, we are bullish on SNAP stock over the long haul.

Most investors have abandoned SNAP after another disappointing quarter. Its growth rates have normalized, and those hoping for the lofty growth rates it achieved in the past are likely to be disappointed.

On the flip side, there are positives from its recent performances, which point to the depth of its business. Its stock will likely pull back some more, considering a weak outlook in the interim. However, it might be an interesting time to pick up the stock at multi-year lows.

The Good

It’s not all gloom and doom with Snap’s quarterly results. Though its results mostly came in weaker than expected, plenty of bright spots point to a strong growth runway. Some of these areas include its growing daily active user (DAU) base, sound financial positioning, and opportunities in the Rest of World (ROW) region.

During the second quarter, Snap’s DAUs grew by 18% from the prior-year period to 347 million. Moreover, the number came in 1% higher than the market consensus of 343 million. Also, the company expects DAUs to come in at 360 million for the upcoming quarter, representing a healthy 18% bump on a year-over-year basis.

Snap’s management stated that the “overall time spent watching content globally grew” during the second quarter. Particularly, its latest TikTok-like feature, Spotlight, saw time spent on the platform increasing by 59% on a year-over-year basis in Q2.

The key growth driver was Snap’s ROW region, which saw a healthy 35% year-over-year increase in DAUs to 162 million. It shows that SNAP is succeeding in overseas markets. Moreover, it has the opportunity to expand its user base in non-U.S. markets.

Furthermore, Snap currently has a tremendous $2.3 billion in cash and another $2.57 billion in investments, comfortably covering its long-term debt of $3.74 billion. Hence, its liquidity requirements are effectively covered by its cash base. Fundamentally, Snap is a relatively sound company with positive free cash flow.

The Bad – Why Has Snap Stock Crashed?

Now, onto the bad, and there’s much to cover here. Snap’s revenues grew modestly compared to past quarters and came in well below estimates. Moreover, Apple’s privacy changes have weighed on Snap’s operating results.

Secon-quarter sales rose 12% to $1.11 billion, falling short of estimates of $1.14 billion. On top of that, it reported an adjusted EBITDA of just $7 million compared to $117 million in the prior-year period. Moreover, its net loss widened to $422 million, compared to a net loss of $151.6 million.

CEO Evan Spiegel states that the results hardly reflect the company’s ambitions. It’s looking to foster new revenue sources to diversify its top line. It will take time for the management’s plans to come to fruition, though.

In tackling Apple’s recent changes, Snap has implemented three main strategies to improve the advertiser experience. These measures involve improving privacy-preserving first-party (1P) measurement tools and ensuring Snap’s performance is represented well in third-party (3P) measurement solutions.

Again, it will take time to see the results of these measures, but Snap must take action, as it generates the bulk of its sales from advertising. However, bloggers like my Joey Frenette feel that ad fears have been overblown.

Furthermore, it doesn’t help that Snap is more leveraged than ever before. Its $3.7 billion in debt is well over its five-year average debt level of $1.2 billion. Consequently, its debt to equity ratio has risen over to 122%, significantly higher than its historical averages.

Is Snap Stock a Buy or Hold? Analysts Weigh In

Turning to Wall Street, SNAP stock maintains a Hold consensus rating. Out of 36 total analyst ratings, 10 Buys, 22 Holds, and four Sell ratings were assigned over the past three months.

The average SNAP price target is $14.93, implying 28.5% upside potential. Analyst price targets range from a low of $8 per share to a high of $35 per share.

Conclusion: Look Past Snap’s Near-Term Headwinds

Snap and its shares have taken a beating over the past several months. Its operating performance has been underwhelming, while its stock price has dropped at an alarming pace. However, if we look past its near-term headwinds and consider its strong future outlook and attractive price point, SNAP stock seems like an interesting Buy at this stage.

Overall, the business is financially sound, although it is not yet profitable on the earnings side. Its debt situation is well under control and shouldn’t pose much of a problem, at least in the near term. Growth prospects aren’t comparable to the past four years but remain relatively stable amid a challenging business outlook.

Perhaps the most attractive aspect of SNAP is its attractive share price. Its stock has been torn to shreds and trades at 4.2x forward 2022 sales. Its five-year average is at over 18x forward sales, representing a steep drop in value for SNAP stock.

La piattaforma di social media Snap ( SNAP ) ha continuato la sua corsa alla pubblicazione di guadagni da incubo con i suoi risultati del secondo trimestre più recenti. L’economia debole, la concorrenza spietata e le modifiche alla privacy di Apple ( AAPL ) lo hanno fermato. Di conseguenza, il titolo SNAP ha perso ben l’85% del suo valore nell’ultimo anno e ora viene scambiato a un multiplo più interessante. Nonostante i suoi problemi, ha davanti a sé un’eccellente pista di crescita, che gli investitori dovrebbero ignorare. Pertanto, siamo rialzisti sulle azioni SNAP a lungo termine.

La maggior parte degli investitori ha abbandonato SNAP dopo un altro trimestre deludente. I suoi tassi di crescita si sono normalizzati e coloro che sperano negli alti tassi di crescita raggiunti in passato saranno probabilmente delusi.

D’altra parte, ci sono aspetti positivi dalle sue recenti performance, che indicano la profondità del suo business. Il suo titolo probabilmente si ritirerà ancora un po’, considerando una prospettiva debole nel frattempo. Tuttavia, potrebbe essere un momento interessante per raccogliere il titolo ai minimi pluriennali.

Il bene

Non è tutto oscurità e sventura con i risultati trimestrali di Snap. Sebbene i suoi risultati siano per lo più inferiori alle attese, molti punti positivi indicano una pista di forte crescita. Alcune di queste aree includono la sua base di utenti attivi giornalieri (DAU) in crescita, un solido posizionamento finanziario e opportunità nella regione del resto del mondo (ROW).

Durante il secondo trimestre, le DAU di Snap sono cresciute del 18% rispetto al periodo dell’anno precedente a 347 milioni. Inoltre, il numero è stato superiore dell’1% rispetto al consenso del mercato di 343 milioni. Inoltre, la società prevede che le DAU arrivino a 360 milioni per il prossimo trimestre, rappresentando un salutare aumento del 18% su base annua.

La direzione di Snap ha dichiarato che “il tempo complessivo trascorso a guardare i contenuti è cresciuto a livello globale” durante il secondo trimestre. In particolare, la sua ultima funzionalità simile a TikTok, Spotlight, ha visto il tempo trascorso sulla piattaforma aumentare del 59% su base annua nel secondo trimestre.

Il principale motore di crescita è stata la regione ROW di Snap, che ha visto un sano aumento del 35% su base annua delle DAU a 162 milioni. Dimostra che SNAP sta avendo successo nei mercati esteri. Inoltre, ha l’opportunità di espandere la propria base di utenti nei mercati non statunitensi.

Inoltre, Snap ha attualmente 2,3 miliardi di dollari in contanti e altri 2,57 miliardi di dollari di investimenti, coprendo comodamente il suo debito a lungo termine di 3,74 miliardi di dollari. Pertanto, i suoi requisiti di liquidità sono effettivamente coperti dalla sua base di cassa. Fondamentalmente, Snap è un’azienda relativamente solida con un flusso di cassa libero positivo.

Il male: perché Snap Stock è andato in crash?

Ora, sul male, e c’è molto da coprire qui. I ricavi di Snap sono cresciuti moderatamente rispetto ai trimestri precedenti e sono stati ben al di sotto delle stime. Inoltre, le modifiche alla privacy di Apple hanno pesato sui risultati operativi di Snap.

Le vendite del secondo trimestre sono aumentate del 12% a 1,11 miliardi di dollari, non all’altezza delle stime di 1,14 miliardi di dollari. Inoltre, ha registrato un EBITDA rettificato di soli $ 7 milioni rispetto ai $ 117 milioni del periodo dell’anno precedente. Inoltre, la sua perdita netta è aumentata a $ 422 milioni, rispetto a una perdita netta di $ 151,6 milioni.

Il CEO Evan Spiegel afferma che i risultati difficilmente riflettono le ambizioni dell’azienda. Sta cercando di promuovere nuove fonti di entrate per diversificare la sua linea superiore. Tuttavia, ci vorrà del tempo prima che i piani della direzione si concretizzino.

Nell’affrontare i recenti cambiamenti di Apple, Snap ha implementato tre strategie principali per migliorare l’esperienza dell’inserzionista. Queste misure implicano il miglioramento degli strumenti di misurazione proprietari (1P) che preservano la privacy e la garanzia che le prestazioni di Snap siano ben rappresentate nelle soluzioni di misurazione di terze parti (3P).

Ancora una volta, ci vorrà del tempo per vedere i risultati di queste misure, ma Snap deve agire, poiché genera la maggior parte delle sue vendite dalla pubblicità. Tuttavia, blogger come Joey Frenette ritengono che i timori pubblicitari siano stati esagerati .

Inoltre, non aiuta il fatto che Snap sia più sfruttato che mai. Il suo debito di 3,7 miliardi di dollari è ben al di sopra del livello di indebitamento medio quinquennale di 1,2 miliardi di dollari. Di conseguenza, il suo rapporto debito/equità è salito al 122%, significativamente superiore alle sue medie storiche.

Snap Stock è un acquisto o una sospensione? Gli analisti pesano

Passando a Wall Street, il titolo SNAP mantiene un rating di consenso Hold. Su 36 valutazioni totali degli analisti, negli ultimi tre mesi sono state assegnate 10 valutazioni di acquisto, 22 prese e quattro di vendita.

L’obiettivo di prezzo SNAP medio è di $ 14,93, il che implica un potenziale di rialzo del 28,5%. Gli obiettivi di prezzo degli analisti vanno da un minimo di $ 8 per azione a un massimo di $ 35 per azione.

Conclusione: guarda oltre i venti contrari a breve termine di Snap

Snap e le sue azioni hanno subito un duro colpo negli ultimi mesi. La sua performance operativa è stata deludente, mentre il prezzo delle sue azioni è sceso a un ritmo allarmante. Tuttavia, se guardiamo oltre i suoi venti contrari a breve termine e consideriamo le sue forti prospettive future e il suo prezzo interessante, il titolo SNAP sembra un acquisto interessante in questa fase.

Nel complesso, l’attività è finanziariamente solida, sebbene non sia ancora redditizia dal punto di vista degli utili. La sua situazione debitoria è ben sotto controllo e non dovrebbe rappresentare un grosso problema, almeno nel breve termine. Le prospettive di crescita non sono paragonabili a quelle degli ultimi quattro anni, ma rimangono relativamente stabili in un contesto economico difficile.

Forse l’aspetto più interessante di SNAP è il suo interessante prezzo delle azioni. Le sue azioni sono state ridotte a brandelli e scambiate a 4,2 volte le vendite nel 2022. La sua media quinquennale è di oltre 18 volte le vendite a termine, il che rappresenta un forte calo di valore per le azioni SNAP.