- Ottobre 8, 2024

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

L’industria dei chip è nota per essere altamente ciclica, soggetta a periodi di espansione o crisi in base alle dinamiche di domanda e offerta. In sostanza, le aziende di semiconduttori avranno difficoltà quando c’è un eccesso di offerta di prodotti sul mercato, ma possono guadagnare immensamente una volta che la domanda supera l’offerta.

E secondo Bain & Company, potremmo entrare in un periodo in cui si verifica quest’ultima situazione. La società di servizi di consulenza afferma che un’imminente ondata di dispositivi basati sull’intelligenza artificiale dovrebbe determinare un aumento degli aggiornamenti di smartphone e PC. In combinazione con le preoccupazioni geopolitiche in corso e altri rischi della catena di fornitura, ciò potrebbe comportare una nuova carenza di chip.

Di conseguenza, le aziende di semiconduttori potrebbero dirigersi verso un periodo altamente redditizio. Tuttavia, non tutti gli attori del settore sono ugualmente posizionati per capitalizzare questa opportunità guidata dall’intelligenza artificiale: alcuni sono meglio preparati a prosperare di altri.

Con questo in mente, Vivek Arya della Bank of America, un analista classificato tra l’1% dei migliori esperti di azioni di Street, ha esaminato più da vicino due pesi massimi del settore, Advanced Micro Devices (NASDAQ:AMD) e Intel (NASDAQ:INTC), e al momento ne trova uno molto più attraente dell’altro. Immergiamoci nei dettagli.

Advanced Micro Devices (AMD)

Cominceremo con AMD, un nome semi che ha scalato le classifiche dei chip negli ultimi 10 anni. Infatti, AMD era effettivamente a rischio bancarotta un decennio fa, ma sotto la guida di Lisa Su ha fatto un’enorme svolta per diventare la potenza del settore che è oggi. Nel corso degli anni, AMD si è guadagnata la reputazione di offrire prodotti competitivi che spesso offrono prestazioni eccellenti a un prezzo accessibile.

Nota per i suoi processori ad alte prestazioni e le schede grafiche, l’azienda compete direttamente con Intel e Nvidia, fornendo CPU per PC, laptop e server, nonché GPU per giochi e applicazioni professionali.

Approfittando dei numerosi passi falsi del primo, AMD ha costantemente eroso la quota di mercato delle CPU di Intel negli ultimi anni. E mentre Nvidia rimane il re indiscusso dei chip AI, AMD è spesso vista come l’unica azienda in grado di dargli filo da torcere.

I passi avanti compiuti per riuscirci sono stati chiari nell’ultima lettura trimestrale di AMD, per il Q2. I ricavi dei data center, guidati dalle sue offerte di chip AI, hanno raggiunto un record di 2,8 miliardi di dollari, un forte aumento del 115% anno su anno. I ricavi complessivi sono cresciuti del 9%, raggiungendo i 5,8 miliardi di dollari, superando le aspettative di 120 milioni di dollari. In conclusione, l’EPS rettificato di 0,69 dollari ha superato di un centesimo le stime degli analisti.

L’azienda ha mantenuto anche le previsioni. Per il Q3, AMD prevede che i ricavi saranno di circa 6,7 miliardi di dollari (più o meno 300 milioni di dollari), mentre Wall Street si aspettava 6,61 miliardi di dollari.

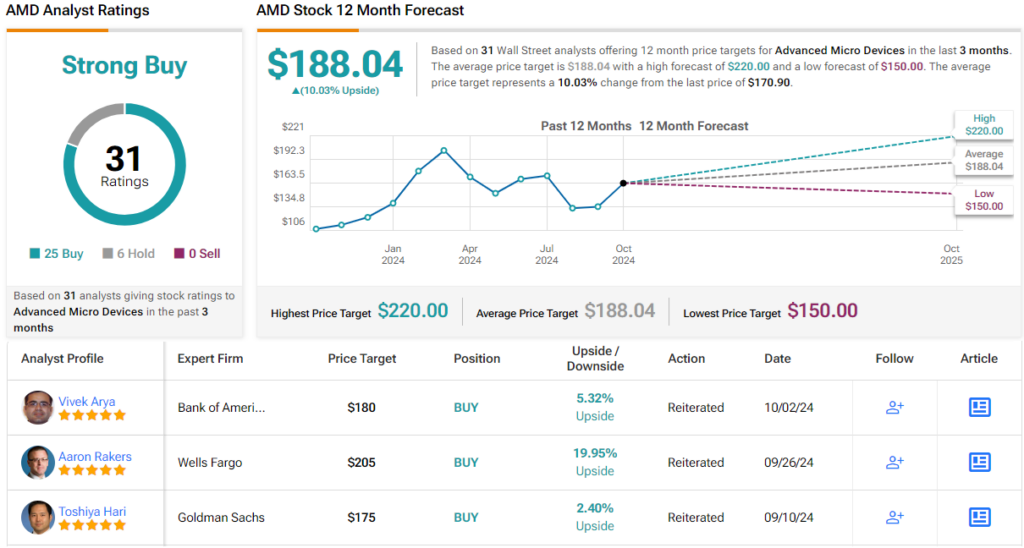

Arya di Bank of America espone il caso rialzista per AMD, credendo che la società sia pronta a guadagnare su più fronti: “La nostra tesi di acquisto rimane che AMD è posizionata in modo unico per: 1) Guadagni di azioni CPU: capitalizzare il mercato delle azioni CPU per PC/server prendendo quote da INTC che rimane in subbuglio con frequenti ristrutturazioni e 2) crescita dell’intelligenza artificiale: cavalcare l’espansione del mercato dell’intelligenza artificiale (TAM dell’acceleratore AI CY27 a oltre 400 miliardi di $ per AMD) dove il leader NVDA continua ad espandere il mercato indirizzabile che è sempre alla ricerca di fornitori alternativi di commercianti e ASIC”.

“Il risultato”, ha riassunto Arya, “è un CAGR delle vendite a lungo termine tra il 15 e il 20%, che supporta la crescita degli utili annuali nell’intervallo del 20%-30%, giustificando concettualmente un multiplo PE forward nell’intervallo 30x-40x”.

La maggior parte dei colleghi di Arya concorda con questa posizione. Il titolo rivendica un rating di consenso Strong Buy, basato su un mix di 25 acquisti contro 6 mantenuti. Il prezzo obiettivo medio è di $ 188,04, il che implica un rendimento annuo del 10%.

Intel

Diamo ora un’occhiata a Intel, un’azienda che è quasi l’immagine speculare di AMD. Mentre AMD è risorta dalle ceneri per diventare un grande protagonista del settore, questo gigante semi-decaduto ha dovuto affrontare molteplici sfide negli ultimi anni, influenzando seriamente la sua posizione di mercato un tempo dominante.

Ha avuto ritardi nell’avanzamento dei suoi processi di produzione e questi hanno avuto un impatto sulla sua capacità di competere sia nei mercati consumer che in quelli dei data center. Inoltre, come accennato in precedenza, Intel ha dovuto affrontare una forte concorrenza da parte di AMD, i cui processori Ryzen ed EPYC hanno guadagnato una quota di mercato significativa. Anche gli sforzi di Intel per espandersi in aree come GPU e chip AI hanno avuto risultati contrastanti, mentre i cambiamenti organizzativi e il turnover della leadership hanno avuto un ruolo nel declino di Intel.

Il risultato è stato un forte calo delle prestazioni finanziarie di Intel, come quello mostrato nel suo più recente comunicato sugli utili, per il Q2, che ha offerto scarso conforto agli investitori.

Nel trimestre, i ricavi hanno raggiunto i 12,83 miliardi di $, in calo dello 0,9% anno su anno e al di sotto delle previsioni di 150 milioni di $. All’altro estremo della scala, l’utile per azione rettificato di 0,02 $ ha deluso le aspettative degli analisti di 0,08 $.

Le prospettive erano ancora peggiori. Si prevede che i ricavi del terzo trimestre raggiungeranno un intervallo compreso tra 12,5 e 13,5 miliardi di $, una certa distanza dai 14,39 miliardi di $ che Wall Street stava cercando. La società ha anche previsto una perdita rettificata di 0,03 $ per azione, ma gli analisti si aspettavano molto di meglio nella sua previsione di 0,30 $ di utile per azione rettificato.

Per Arya di Bank of America, ci sono semplicemente troppe sfide che la società deve affrontare prima di poter essere considerata di nuovo pronta per gli investimenti.

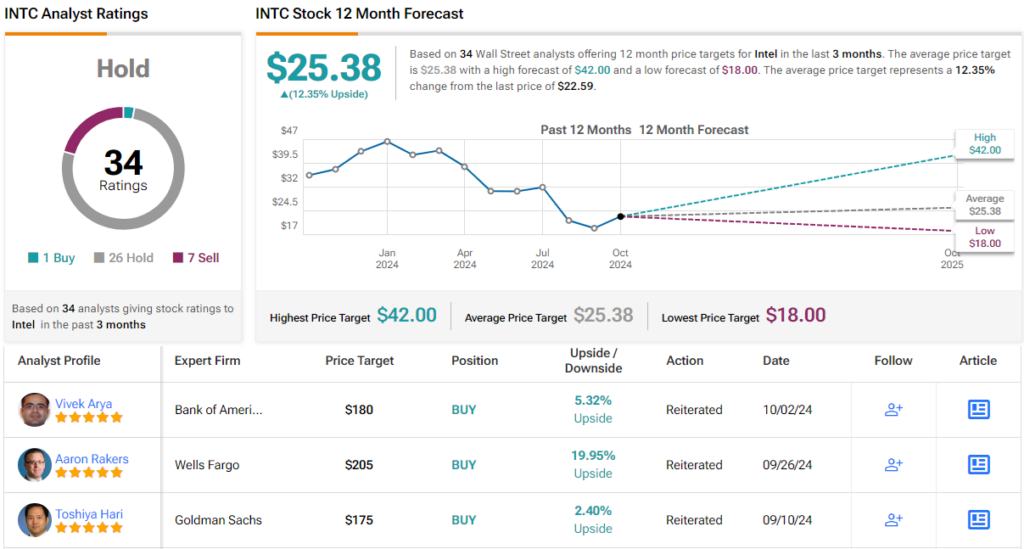

“La nostra visione fondamentale rimane Underperform poiché crediamo che INTC affronti una confluenza unica di minacce competitive, finanziarie e strategiche senza un catalizzatore positivo immediato”, ha affermato l’analista. “Notiamo che il progresso del nodo Intel 18A è fondamentale per il turnaround, ma non ci sono state prove esterne di successo. Chiamare semplicemente la linea di produzione interna “fonderia” o “sussidiaria” sembra insufficiente per attrarre clienti esterni, molti dei quali competono con INTC. Il business della fonderia è sotto un terzo leader negli ultimi 3 anni e si prevede che le vendite ai clienti esterni saranno <$300 milioni nel CY24E, <$1 miliardo nel CY25E o <1% del mercato globale della fonderia”.

Quindi, questa è la visione di Bank of America, cosa ha in mente il resto della Wall Street? Nel complesso, solo un analista detiene ancora un rating Buy per Intel, ma con altri 26 Hold e 7 Sell, le azioni Intel rivendicano un rating di consenso Hold. Considerando che le azioni hanno perso il 55% dall’inizio dell’anno, l’obiettivo medio di $25,38 offre ora un rialzo del 12% in un anno.

And according to Bain & Company, we could be entering a period where the latter situation applies. The consulting services firm says an upcoming surge in AI-powered devices is expected to drive an increase in smartphone and PC upgrades. Combined with ongoing geopolitical concerns and other supply chain risks, this could result in a new chip shortage.

As a result, semiconductor companies could be heading into a highly lucrative period. However, not all players in the industry are equally positioned to capitalize on this AI-driven opportunity – some are better prepared to thrive than others.

With this in mind, Bank of America’s Vivek Arya, an analyst ranked in the top 1% of Street stock experts, has been taking a closer look at two industry heavyweights – Advanced Micro Devices (NASDAQ:AMD) and Intel (NASDAQ:INTC) – and finds one rather more appealing than the other right now. Let’s dive into the details.

Advanced Micro Devices (AMD)

We’ll start with AMD, a semi name that has been climbing up the chip ranks over the past 10 years. In fact, AMD was actually in danger of going bankrupt a decade ago but under the leadership of Lisa Su has made a huge turnaround to become the industry powerhouse it is today. Over the years, AMD has gained a reputation for offering competitive products that often deliver excellent performance at an affordable price.

Known for its high-performance processors and graphics cards, the company competes directly with Intel and Nvidia, providing CPUs for PCs, laptops, and servers, as well as GPUs for gaming and professional applications.

Taking advantage of the former’s myriad missteps, AMD has been steadily eating away at Intel’s CPU market share for the last few years. And while Nvidia remains the undisputed AI chip king, AMD is often seen as the one company positioned to give it a run for its money.

The strides being taken to do so were clear to see in AMD’s latest quarterly readout – for Q2. Data center revenue, driven by its AI chip offerings, hit a record $2.8 billion – a strong 115% increase year-over-year. Overall revenue grew by 9%, reaching $5.8 billion, surpassing expectations by $120 million. At the bottom line, adjusted EPS of $0.69 beat analysts’ estimates by a penny.

The company delivered on the outlook, too. For Q3, AMD anticipates revenue will be around $6.7 billion (plus or minus $300 million) while the Street was looking for $6.61 billion.

Bank of America’s Arya lays out the bull case for AMD, believing the company is poised to gain on several fronts: “Our Buy thesis remains that AMD is uniquely positioned to: 1) CPU Share gains: Capitalize in PC/server CPU share market by taking share from INTC that remains in turmoil with frequent restructuring, and 2) AI growth: Ride the expanding AI market (CY27 AI accelerator TAM at $400bn+ per AMD) where the leader NVDA continues to expand the addressable market that is always looking for alternative merchant and ASIC suppliers.”

“The result,” Arya summed up, “is a long-term sales CAGR between 15-20%, supporting annual earnings growth in the 20%-30% range, justifying forward PE multiple in the 30x-40x range, conceptually.”

Most of Arya’s colleagues agree with that stance. The stock claims a Strong Buy consensus rating, based on a mix of 25 Buys vs. 6 Holds. The average price target stands at $188.04, implying a one-year returns of 10%.

Intel

Let’s now take a look at Intel, a company that is almost a mirror image of AMD. Whereas AMD has risen from the ashes to become a big player in the industry, this fallen semi giant has faced multiple challenges in recent years, seriously affecting its once-dominant market position.

It has had delays in advancing its manufacturing processes, and these have impacted its ability to compete in both consumer and data center markets. Additionally, as mentioned above, Intel has faced stiff competition from AMD, whose Ryzen and EPYC processors have gained significant market share. Intel’s efforts to expand into areas like GPUs and AI chips have also been met with mixed results while organizational changes and leadership turnover have also played their part in Intel’s decline.

The result has been a sharp drop in Intel’s financial performance such as the one on display in its most recent earnings release, for Q2, which offered little comfort for investors.

In the quarter, revenue reached $12.83 billion, down by 0.9% year-over-year and falling under the forecast by $150 million. At the other end of the scale, adj. EPS of $0.02 missed analyst expectations by $0.08.

The outlook was even worse. Q3 revenue is expected to hit the range between $12.5 and $13.5 billion, some distance below the $14.39 billion Wall Street was after. The company also called for an adjusted loss of $0.03 per share, but the analysts were looking for much better than that in its forecast of $0.30 adj. EPS.

For Bank of America’s Arya, there are just too many challenges the company needs to address before it can be considered ready for investment again.

“Our fundamental view remains Underperform as we believe INTC faces a unique confluence of competitive, financial and strategic threats with no immediate positive catalyst,” the analyst opined. “We note the Intel 18A node progress is critical to turnaround, but there has been no external proof points of success. Just calling the internal manufacturing line ‘foundry’ or ‘subsidiary’ seems insufficient to attract external customers several of whom compete against INTC. The foundry business is under a third leader in the last 3 years, and external customer sales is expected to be <$300mn in CY24E, <$1bn in CY25E or <1% of global foundry market.”

So, that’s Bank of America’s view, what does the rest of the Street have in mind? Overall, only one analyst still holds a Buy rating for Intel, but with an additional 26 Holds and 7 Sells, Intel stock claims a Hold consensus rating. Considering the shares have shed 55% year-to-date, the $25.38 average target now offers a one-year upside of 12%