- Ottobre 3, 2024

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

Nel frattempo, la recente aggiunta dell’azienda al Russell 3000 Index potrebbe significare un’ulteriore maggiore visibilità tra gli investitori. La sua crescita costante rende AMSC un’opzione potenzialmente interessante per gli investitori interessati a un fornitore di beni industriali per il settore energetico con potenziale di rialzo.

American Superconductor cresce attraverso fusioni e acquisizioni

American Superconductor fornisce soluzioni di alimentazione su scala di megawatt, operando principalmente attraverso due segmenti: Grid ed Wind. Il segmento Grid offre una varietà di prodotti e servizi rivolti principalmente a servizi di pubblica utilità, impianti industriali e sviluppatori di progetti di energia rinnovabile. Il segmento Wind progetta sistemi di turbine eoliche e concede in licenza i progetti a terze parti.

La società ha annunciato di recente l’acquisizione di NWL, una società privata con una media di circa 55 milioni di $ all’anno negli ultimi tre anni. Si prevede che questa acquisizione accelererà l’espansione di AMSC, diversificherà i suoi prodotti e amplierà la sua presenza e influenza sul mercato.

Dati finanziari e prospettive recenti di American Superconductor

La società ha recentemente riportato i risultati per il primo trimestre dell’anno fiscale 2024. I ricavi sono saliti a 40,3 milioni di $ dai 30,3 milioni di $ nello stesso periodo dell’anno fiscale 2023, principalmente guidati da un aumento delle spedizioni di nuovi sistemi di alimentazione energetica e sistemi di controllo elettrico. L’utile netto è stato di 3,0 milioni di $, ovvero guadagni di 0,08 $ per azione, superando le aspettative di consenso di 0,01 $.

Alla fine del trimestre, la liquidità, gli equivalenti di liquidità e la liquidità vincolata ammontavano a 95,5 milioni di $, in aumento rispetto ai 92,3 milioni di $ di fine marzo 2024. Il primo trimestre fiscale è stato caratterizzato da un afflusso di ordini per oltre 127 milioni di $, con il suo primo contratto Ship Protection System con una marina alleata e un ordine ECS da 3 MW da Inox Wind, contribuendo a un arretrato totale del valore di 250 milioni di $.

Dopo l’acquisizione di NWL, la direzione ha aggiornato le linee guida finanziarie per il secondo trimestre fiscale che si concluderà il 30 settembre 2024. Si prevede che i ricavi saranno compresi tra 50 e 55 milioni di $. Come risultato di maggiori ricavi previsti, la società prevede una generazione di cassa positiva tra 1,0 e 4,0 milioni di $.

Qual è l’obiettivo di prezzo per le azioni AMSC?

Le azioni sono state molto volatili, con un beta di 2,54 e sono salite del 106% dall’inizio dell’anno. Viene scambiato nella metà superiore del suo intervallo di prezzo a 52 settimane di $ 5,78 – $ 32,70 e mostra uno slancio positivo dei prezzi scambiando al di sopra delle sue medie mobili a 20 giorni (21,95) e 50 giorni (21,76). Con un rapporto P/S di 4,7x, il titolo viene scambiato a un premio relativo rispetto ai pari del settore, con il rapporto P/S medio del settore Specialty Industrial Machinery di 2,2x.

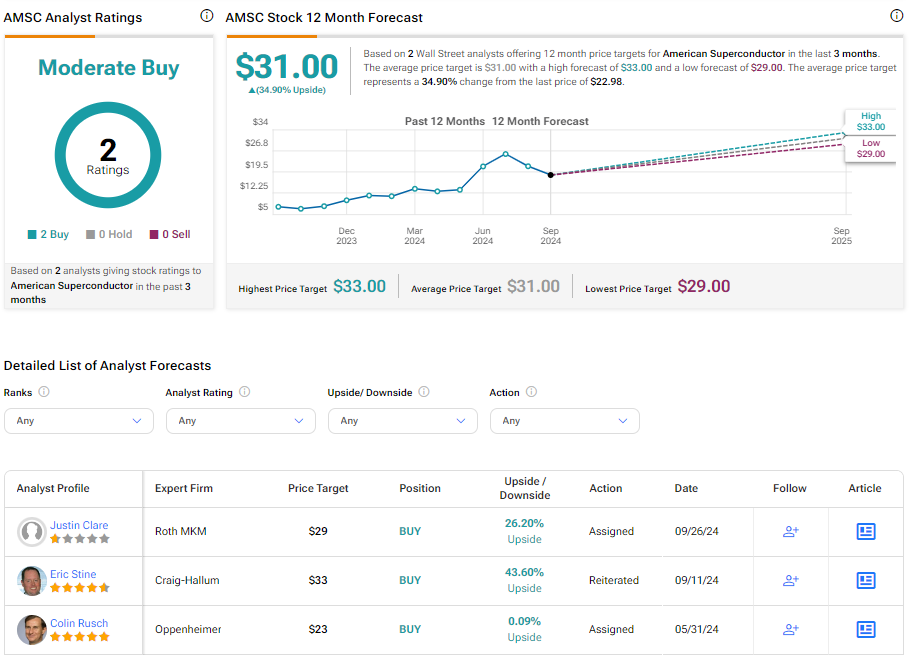

Gli analisti che seguono la società sono stati rialzisti sulle azioni AMSC. Ad esempio, l’analista di Roth MKM Justin Clare ha recentemente ribadito un rating di acquisto sulle azioni e aumentato il prezzo obiettivo da $ 27 a $ 29, notando che la società ha fornito una sana guida al secondo trimestre dopo aver acquisito NWL a una valutazione interessante.

American Superconductor è classificata come acquisto moderato in base alle recenti raccomandazioni e ai prezzi obiettivo recentemente emessi da due analisti. Il prezzo obiettivo medio per le azioni AMSC è di $ 31,00, che rappresenta un potenziale rialzo del 34,90% rispetto ai livelli attuali.

Analisi finale su AMSC

American Superconductor mira a consolidare i suoi recenti impressionanti risultati finanziari con una crescita prevista dei ricavi del secondo trimestre, rafforzata dalla recente acquisizione di NWL. Le azioni vengono scambiate a un premio, riflettendo probabilmente il potenziale rialzo dell’azienda. AMSC potrebbe essere una mossa allettante per gli investitori che guardano alle opportunità di crescita nel settore energetico.

American Superconductor (AMSC), an emerging provider of large-scale power solution resiliency solutions, has caught the attention of investors. The stock has experienced a roughly 205% increase over the past year, while its strategic acquisition of NWL, a provider of power supplies to industrial and military customers, is set to expand AMSC’s offerings, increasing its market reach and share.

Meanwhile, the company’s recent addition to the Russell 3000 Index could mean further increased visibility among investors. Its consistent growth makes AMSC a potentially appealing option for investors interested in an industrial goods provider to the power industry with upside potential.

American Superconductor Growing Through M&A

American Superconductor provides megawatt-scale power solutions, operating mainly through two segments: Grid and Wind. The Grid segment offers a variety of products and services primarily targeting electric utilities, industrial facilities, and renewable energy project developers. The Wind segment designs wind turbine systems and licenses the designs to third parties.

The company recently announced its acquisition of NWL, a private company with an average of approximately $55 million per year over the past three years. This acquisition is anticipated to speed up the expansion of AMSC, diversify its products, and widen its market presence and influence.

American Superconductor’s Recent Financials & Outlook

The company recently reported results for the first quarter of fiscal 2024. Revenue soared to $40.3 million from $30.3 million in the same period of fiscal 2023, primarily driven by an uptick in shipments of new energy power systems and electrical control systems. Net income came in at $3.0 million, or earnings of $0.08 per share, beating consensus expectations of $0.01.

As of the quarter’s end, cash, cash equivalents, and restricted cash amounted to $95.5 million, up from $92.3 million at the end of March 2024. The fiscal first quarter was marked by an influx of orders amounting to over $127 million, featuring its first Ship Protection System contract with an allied navy and a 3MW ECS order from Inox Wind, contributing to a total backlog worth $250 million.

Following the acquisition of NWL, management updated financial guidance for the second fiscal quarter ending September 30, 2024. Revenue is anticipated to be between $50 million and $55 million. As a result of higher expected revenues, the company forecasts positive cash generation between $1.0 and $4.0 million.

What Is the Price Target for AMSC Stock?

The stock has been highly volatile, sporting a beta of 2.54 as it climbed 106% year-to-date. It trades in the upper half of its 52-week price range of $5.78 – $32.70 and shows positive price momentum by trading above its 20-day (21.95) and 50-day (21.76) moving averages. With a P/S ratio of 4.7x, the stock trades at a relative premium to industry peers, with the Specialty Industrial Machinery industry average P/S ratio of 2.2x.

Analysts following the company have been bullish about AMSC stock. For instance, Roth MKM analyst Justin Clare recently reiterated a Buy rating on the shares and raised the price target from $27 to $29, noting the company provided healthy Q2 guidance after acquiring NWL at an attractive valuation.

American Superconductor is rated a Moderate Buy based on recent recommendations and price targets recently issued by two analysts. The average price target for AMSC stock is $31.00, representing a potential upside of 34.90% from current levels.

Final Analysis on AMSC

American Superconductor looks to build on its impressive recent financial results with anticipated Q2 revenue growth boosted by the recent NWL acquisition. The stock trades at a premium, likely reflecting the company’s upside potential. AMSC could be an appealing move for investors eyeing growth opportunities in the power sector.