- Luglio 16, 2024

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

Nonostante la recente sottoperformance, in gran parte attribuita a problemi operativi al di fuori del suo controllo, prevedo un forte secondo trimestre per Alaska Air, con l’acquisizione di Hawaiian Airlines che funge da catalizzatore a breve termine.

Fattori che portano alla sottoperformance di ALK

Negli ultimi 12 mesi le azioni di Alaska Air hanno sottoperformato la maggior parte delle compagnie aeree tradizionali statunitensi, con una svalutazione di oltre il 32%. Nonostante ciò, la sua performance quest’anno è stata relativamente stabile, in calo del 2,5%.

A mio parere, le ragioni principali alla base di questa sottoperformance potrebbero essere legate a quanto segue:

Il blocco della flotta Boeing 737 MAX 9 dopo un incidente in volo a gennaio è durato fino a febbraio, colpendo 65 aerei Boeing 737 di Alaska Air. Ciò ha portato a significative interruzioni operative e perdite finanziarie (132 milioni di dollari di perdite nette nel primo trimestre), nonostante Boeing (NYSE:BA) abbia risarcito Alaska Air con 162 milioni di dollari.

Le difficoltà finanziarie sono state esacerbate dalla fluttuazione dei costi del carburante e dalla domanda variabile di viaggi aerei. Alaska Air paga costi del carburante più alti della media a causa delle sue operazioni sulla costa occidentale.

Il costo del lavoro è aumentato nel primo trimestre a causa di nuovi contratti di lavoro, compresi sostanziali aumenti salariali per l’equipaggio.

Le incertezze relative all’acquisizione di Hawaiian Airlines e le sfide normative hanno ulteriormente frenato la performance delle azioni di Alaska Air negli ultimi mesi.

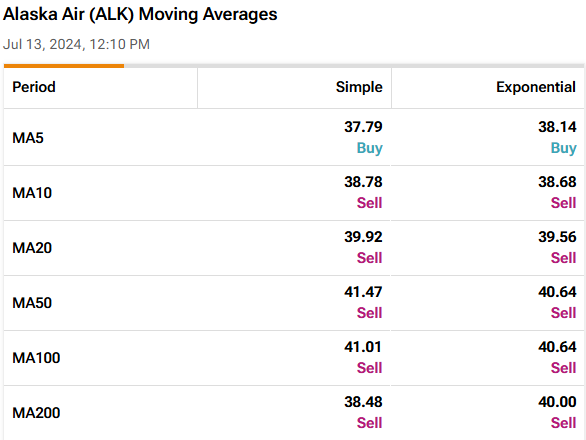

Dando una rapida occhiata alla configurazione tecnica del titolo ALK, ALK è attualmente scambiato al di sotto di tutte le medie mobili significative. Ciò suggerisce in genere che è vicino o al di sotto dei livelli di supporto e sta incontrando resistenza. In termini più semplici, le medie mobili semplici a 50, 100 e 200 giorni sono rispettivamente a $ 41,47, $ 41,01 e $ 38,48. Questi livelli potrebbero fungere da barriere che il titolo deve superare per segnalare una potenziale inversione di tendenza o uno slancio al rialzo.

Tuttavia, il via libera del Dipartimento di Giustizia degli Stati Uniti (DOJ) per l’acquisizione di Hawaiian Airlines potrebbe fungere da significativo catalizzatore a breve termine affinché il titolo rompa questa resistenza.

I fondamenti aziendali di Alaska Air

Quando approfondiamo i fondamenti di Alaska Air, vediamo che, nonostante sia una compagnia aerea tradizionale, opera con una struttura di costi tipica delle compagnie aeree a basso costo.

Dando un’occhiata alla metrica CASM-ex, che misura i costi operativi per miglio disponibile esclusi carburante e offerte speciali, ci fornisce un quadro più chiaro delle prestazioni della compagnia aerea indipendentemente dai costi del carburante, che non sono sotto il suo controllo.

Per tutto il 2023, Alaska Air ha riportato un CASM-ex di 10,14 centesimi. Questi costi operativi sono stati inferiori a quelli riportati lo scorso anno dalle tre grandi compagnie aeree statunitensi: Delta Air Lines (NYSE:DAL) ha riportato 13,17 centesimi, United (NASDAQ:UAL) 12,03 centesimi e American Airlines (NASDAQ:AAL) 13,15 centesimi. Erano anche inferiori a quelli della più grande compagnia aerea low cost statunitense, Southwest Airlines (NYSE:LUV), che lo scorso anno aveva riportato un CASM-ex di 11,08 centesimi.

La capacità di Alaska Air di controllare i costi operativi può essere attribuita alla sua efficiente flotta di Boeing 737 ed Embraer 175. Questi velivoli sono noti per la loro efficienza del carburante superiore alla media e per i minori costi di manutenzione. Un altro fattore chiave è l’attenzione dell’Alaska sulle rotte punto a punto, che elimina la necessità di hub centralizzati e migliora i tassi di utilizzo degli aerei.

Uno dei principali vantaggi competitivi di Alaska Air rispetto ai suoi concorrenti statunitensi è la sua concorrenza limitata sulle sue rotte, in particolare nel Pacifico nordoccidentale. Si prevede che questo vantaggio si rafforzerà con il completamento dell’acquisizione di Hawaiian Airlines, che consoliderà la posizione di rilievo di Alaska Air sulle rotte della costa occidentale.

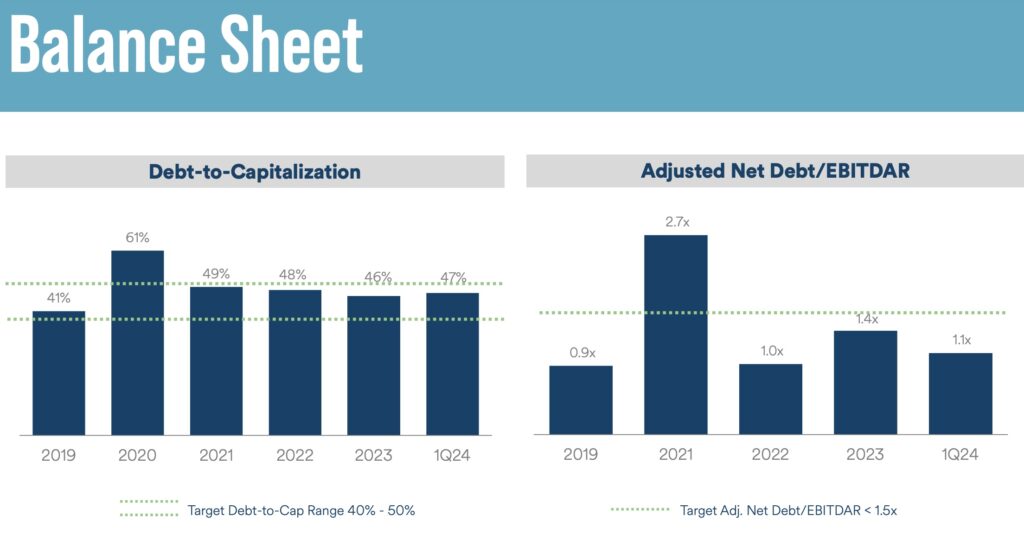

Il solido bilancio dell’Alaska supporta questa acquisizione. La leva finanziaria netta della compagnia aerea (debito netto/EBITDAR rettificato, dove “R” sta per affitto) è attualmente pari a solo 1,1x, indicando una posizione finanziaria solida rispetto ai suoi concorrenti. Ciò dimostra una solida base finanziaria e spazio per espansioni strategiche come le acquisizioni.

Fonte: Relazioni con gli investitori di Alaska Air Group

È interessante notare che, nonostante le recenti fluttuazioni del prezzo delle azioni dell’Alaska, la sua valutazione multipla mi sembra interessante. ALK viene scambiato con un rapporto P/E a termine di 8x, che è del 20% inferiore alla sua media quinquennale. Anche se viene scambiato a un premio rispetto ai tre grandi concorrenti statunitensi (e il doppio di quello di United), credo che questo premio sia giustificato dal forte bilancio e dalla struttura dei costi di ALK, che si allineano più strettamente a quelli di una compagnia aerea a basso costo.

Cosa aspettarsi dai guadagni del secondo trimestre

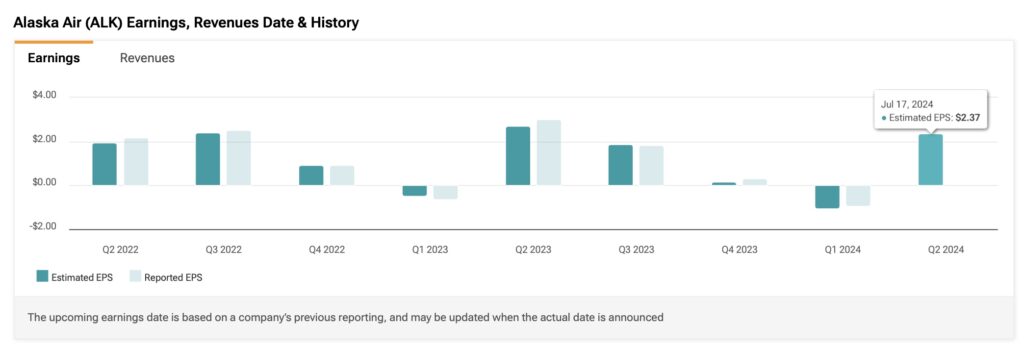

I guadagni del secondo trimestre di Alaska Air sono proprio dietro l’angolo, previsti per il 25 luglio. Con alle spalle i problemi relativi agli aerei Boeing, Alaska Air prevede di aumentare gradualmente la propria capacità nel secondo trimestre e di continuare con piccoli aumenti per tutto il 2024. La compagnia aerea prevede inoltre che giugno potrebbe essere l’alta stagione dell’anno e potenzialmente il mese più forte.

Si prevede che la compagnia aerea riporterà un aumento della capacità dal 5% al 7% su base annua nel secondo trimestre, con il limite inferiore dell’intervallo che sarà prudente a causa delle consegne incerte degli aeromobili. Nel primo trimestre, l’Alaska prevedeva forti prenotazioni nel secondo trimestre, con rendimenti soddisfacenti osservati in aprile.

Gli analisti prevedono un utile per azione di 2,37 dollari per il secondo trimestre del 2024, rispetto a un’aspettativa di 3 dollari per azione nel secondo trimestre del 2023. Le aspettative sui ricavi per il trimestre ammontano a 2,95 miliardi di dollari, indicando un aumento annuo di circa il 4%.

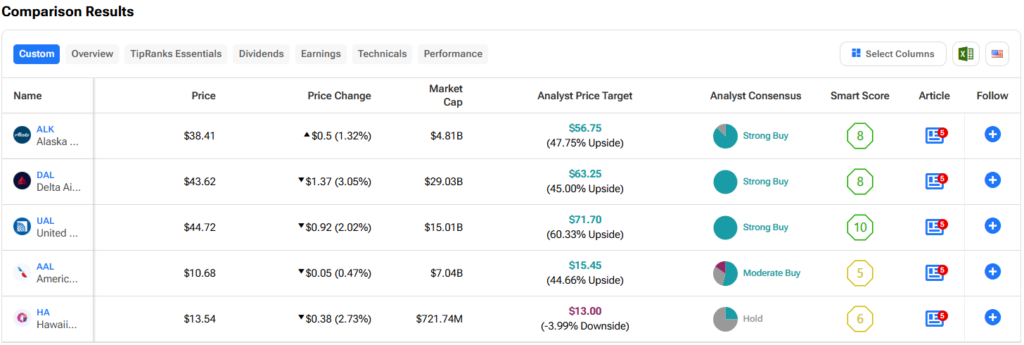

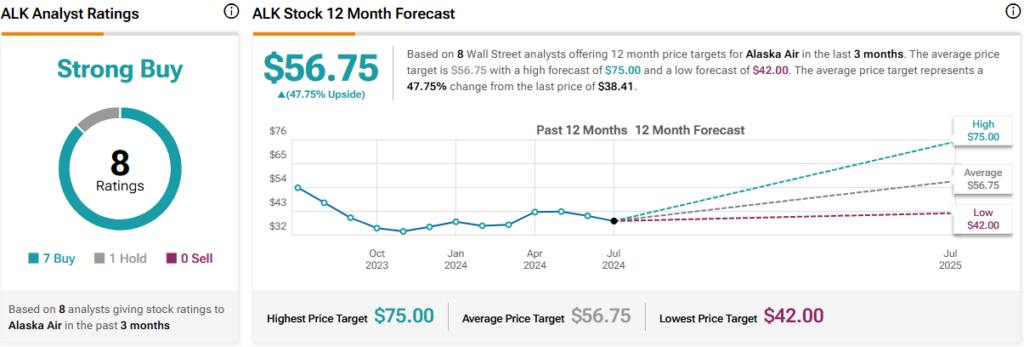

Le azioni ALK sono da acquistare, secondo gli analisti?

Gli esperti di Wall Street sono estremamente rialzisti sul titolo ALK, assegnandogli un rating di acquisto forte. Degli otto analisti che coprono il titolo, solo uno ha una posizione Hold, mentre i restanti tutti consigliano ALK come acquisto. L’obiettivo medio del prezzo delle azioni ALK è di $ 56,75, indicando un significativo potenziale di rialzo del 47,75%. Clicca l’immagine qui sotto per saperne di più.

L’asporto

La tesi di investimento di Alaska Air si distingue per essere una compagnia aerea statunitense legacy con un eccellente bilancio, struttura dei costi e vantaggi competitivi geografici. Nonostante le recenti sfide operative al di fuori del suo controllo, credo che il titolo abbia il potenziale per rimbalzare fortemente nel secondo trimestre, con la compagnia aerea che probabilmente riporterà un utile netto.

Nel settore volatile e rischioso del trasporto aereo, considero Alaska Air uno degli investimenti meno rischiosi al momento, motivo per cui mantengo una posizione rialzista nei confronti della compagnia aerea.

Alaska Air Group (NYSE:ALK) stands out in the airline industry as a U.S. legacy carrier with the cost structure of a low-cost airline. The airline’s robust balance sheet with low leverage positions it well for strategic acquisitions like Hawaiian Holdings (NASDAQ:HA), which is why I’m bullish on ALK. These factors combined suggest that the stock could surge over 47%, according to Wall Street consensus.

Factors Leading to ALK’s Underperformance

Alaska Air stock has underperformed most U.S. legacy airlines over the last 12 months, with a devaluation of more than 32%. Despite this, its performance this year has been relatively stable, declining by 2.5%.

In my opinion, the main reasons behind this underperformance could be related to the following:

- The grounding of the Boeing 737 MAX 9 fleet after a mid-air incident in January lasted until February, affecting 65 of Alaska Air’s Boeing 737 aircraft. This led to significant operational disruptions and financial losses ($132 million in net losses in Q1), despite Boeing (NYSE:BA) compensating Alaska Air with $162 million.

- Financial struggles were exacerbated by fluctuating fuel costs and varying demand for air travel. Alaska Air pays higher fuel costs than average due to its West Coast operations.

- Labor costs increased in Q1 due to new labor agreements, including substantial pay raises for the crew.

- Uncertainties surrounding the acquisition of Hawaiian Airlines and regulatory challenges have further dampened Alaska Air’s stock performance in recent months.

Taking a quick peek at ALK stock’s technical setup, ALK is currently trading below all significant moving averages. This typically suggests it’s near or below its support levels and encountering resistance. In simpler terms, the 50-day, 100-day, and 200-day simple moving averages are at $41.47, $41.01, and $38.48, respectively. These levels could act as barriers that the stock needs to surpass to signal a potential turnaround or upward momentum.

However, the green light from the U.S. Department of Justice (DOJ) for the acquisition of Hawaiian Airlines could serve as a significant short-term catalyst for the stock to break this resistance.

Alaska Air’s Business Fundamentals

When we dig into Alaska Air’s fundamentals, we see that despite being a legacy airline, it operates with a typical low-cost carrier cost structure.

Taking a look at the CASM-ex metric, which measures operating costs per available mile excluding fuel and specials, gives us a clearer picture of the airline’s performance independent of fuel costs, which are not within its control.

Throughout 2023, Alaska Air reported a CASM-ex of 10.14 cents. These operational costs were lower than those reported by the big three legacy U.S. airlines last year: Delta Air Lines (NYSE:DAL) reported 13.17 cents, United (NASDAQ:UAL) 12.03 cents, and American Airlines (NASDAQ:AAL) 13.15 cents. They were also lower than the largest U.S. low-cost carrier, Southwest Airlines (NYSE:LUV), which reported a CASM-ex of 11.08 cents last year.

Alaska Air’s ability to control operating costs can be attributed to its efficient fleet of Boeing 737s and Embraer 175s. These aircraft are known for their above-average fuel efficiency and lower maintenance costs. Another key factor is Alaska’s focus on point-to-point routes, which eliminates the need for centralized hubs and improves aircraft utilization rates.

One of Alaska Air’s main competitive advantages over its U.S. legacy peers is its limited competition on its routes, particularly in the Pacific Northwest. This advantage is expected to strengthen with the completion of the acquisition of Hawaiian Airlines, which will solidify Alaska Air’s prominent position in West Coast routes.

Alaska’s strong balance sheet supports this acquisition. The airline’s net leverage (adjusted net debt/EBITDAR where “R” stands for rent) is currently at just 1.1x, indicating a robust financial position compared to its peers. This demonstrates a solid financial foundation and room for strategic expansions like acquisitions.

Interestingly, despite recent fluctuations in Alaska’s stock price, its multiples valuation appears attractive to me. ALK trades at a forward P/E ratio of 8x, which is 20% below its five-year average. While it trades at a premium compared to the big three legacy U.S. peers (and twice that of United), I believe this premium is justified by ALK’s strong balance sheet and cost structure, which align more closely with that of a low-cost carrier.

What to Expect for Q2 Earnings

Alaska Air’s second-quarter earnings are just around the corner, scheduled for July 25. With the Boeing aircraft issues behind it, Alaska Air expects to gradually increase its capacity in Q2 and continue with small increases throughout 2024. The airline also anticipates that June could be its peak season for the year and potentially its strongest month.

The airline is expected to report a capacity increase of 5% to 7% year-over-year in Q2, with the lower end of the range being conservative due to uncertain aircraft deliveries. In Q1, Alaska anticipated strong Q2 bookings, with healthy yields observed in April.

Analysts forecast EPS of $2.37 for Q2 2024 compared to an expectation of $3 per share in Q2 2023. Revenue expectations for the quarter stand at $2.95 billion, indicating a roughly 4% annual increase.

Is ALK Stock a Buy, According to Analysts?

Wall Street experts are overwhelmingly bullish on ALK stock, giving it a Strong Buy rating. Out of eight analysts covering the stock, only one has a Hold position, with the remaining all recommending ALK as a Buy. The average ALK stock price target is $56.75, indicating significant upside potential of 47.75%. Click the image below to learn more.

The Takeaway

Alaska Air’s investment thesis stands out for being a legacy U.S. airline with an excellent balance sheet, cost structure, and geographic competitive advantages. Despite recent operational challenges beyond its control, I believe the stock has the potential to rebound strongly in Q2, with the airline likely reporting a net profit.

In the volatile and risky airline industry, I consider Alaska Air one of the less risky investments at the moment, which is why I maintain a bullish stance on the airline.