- Luglio 3, 2024

- Posted by: Oliver

- Categoria: Economics, Finance & accounting

Il dominio di Uber è in pericolo

Uber è una forza dominante nel settore del ride-hailing. Nel 2022 la società deteneva il 25% della quota di mercato globale del ride-hailing. Diversi analisti hanno suggerito che questo sia il motivo per cui merita una valutazione piuttosto costosa. Il Nord America è la chiave del successo dell’azienda. Le entrate provenienti dal Nord America hanno rappresentato il 61% delle entrate globali di Uber nel 2022.

Tuttavia, esiste una potenziale forza dirompente nel mercato. Tesla presenterà il suo robotaxi l’8 agosto. Anche se non è chiaro cosa Elon Musk abbia effettivamente in serbo per noi – una concept car o un robotaxi pronto per l’implementazione – la prospettiva dei robotaxi potrebbe rappresentare una preoccupazione significativa per Uber.

Secondo Cathie Wood, una delle sostenitrici più accese di Tesla, Tesla potrebbe generare tra i 503 e i 951 miliardi di dollari di entrate dal ride-hailing autonomo nel solo 2029. Per fare un esempio, si prevede che il mercato globale del ride-hailing avrà un valore di 165,6 miliardi di dollari nel 2024, con un aumento CAGR del 6,83%, raggiungendo i 215,7 miliardi di dollari entro il 2028.

Diversi analisti hanno scartato le previsioni piuttosto ottimistiche di Wood. Lo scenario orso di Wood per il 2029 suggerisce che i ricavi del ride-hailing di Tesla saranno più del doppio delle dimensioni del mercato globale previste nel 2028. Tuttavia, anche se Tesla raggiungesse solo il 10% delle previsioni di Wood, è facile vedere come Uber potrebbe perdere una quota di mercato significativa. a meno che non riesca a collaborare con Tesla.

I costi di Uber sono contrari

D’altra parte, uno dei costi principali di Uber è il compenso degli autisti, che costituisce una parte significativa delle spese complessive dell’azienda. Dopotutto, Uber è principalmente una piattaforma tecnologica che collega autisti e passeggeri. Questo fattore di costo è ora oggetto di un maggiore controllo poiché le misure legislative negli Stati Uniti cercano di migliorare la compensazione e la protezione dei conducenti.

Di recente, i legislatori del Minnesota hanno stretto un accordo con Uber e la sua pari Lyft (NASDAQ:LYFT) per stabilire standard salariali minimi per gli autisti. Si prevede che l’accordo manterrà operative le società di ride-sharing nello stato, affrontando al tempo stesso le preoccupazioni sulla remunerazione degli autisti.

L’accordo stabilisce un salario minimo a livello statale per i conducenti di servizi di rideshare pari a 1,28 dollari al miglio e 0,31 dollari al minuto. Secondo il leader della maggioranza alla Camera democratica Jamie Long, questo tasso misto si traduce in un aumento salariale del 20% per gli autisti, anche se alcuni lo hanno salutato come una vittoria per le grandi tecnologie.

Questa legislazione in Minnesota potrebbe costituire un precedente per altri stati – o anche altrove nel mondo – portando potenzialmente a un’ondata di normative simili in tutto il paese. Uber dovrà, a sua volta, decidere se trasferire questi costi ai clienti. Se così fosse, ciò potrebbe avere un impatto sulla fidelizzazione dei clienti, soprattutto considerando il contesto inflazionistico degli ultimi due anni.

Inoltre, Uber ha recentemente perso un appello per trattenere gli autisti come appaltatori e non come dipendenti in California e, secondo quanto riferito, ha bloccato gli autisti fuori dalla piattaforma durante i periodi di bassa domanda in risposta alla regola della retribuzione minima di New York City. Questi sviluppi sono anche illustrativi delle preoccupazioni dell’azienda sui costi dei conducenti.

Cosa dicono le previsioni su Uber?

La traiettoria degli utili di Uber è molto positiva. Mentre il consenso è che l’utile per azione (EPS) arriverà a $ 0,90 nel 2024, questa cifra salirà a $ 2,12 nel 2025 e alla fine spingerà fino a $ 5,60 nel 2029. Quindi, mentre Uber è scambiato a 35,6 volte gli utili futuri non GAAP, il rapporto prezzo-utili-crescita (PEG) è molto interessante pari a 0,78x.

Sebbene la maggior parte delle previsioni di Tesla non tengano conto del potenziale impatto di un robotaxi funzionante e pronto per l’impiego (giustamente, dato che non sappiamo davvero cosa abbia in serbo Musk), non credo alle proiezioni degli utili di Uber tenere conto anche di questo disgregatore.

Le azioni UBER sono da acquistare, secondo gli analisti?

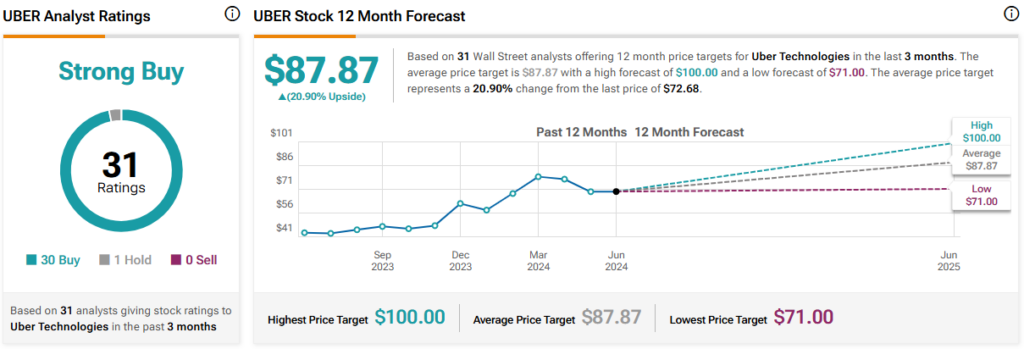

UBER si presenta come un acquisto forte sulla base delle valutazioni di 30 acquisti, una sospensione e zero vendite assegnate dagli analisti negli ultimi tre mesi. L’obiettivo medio del prezzo delle azioni UBER è pari a $ 87,87, il che implica un potenziale di rialzo del 20,9%.

Il bilancio delle azioni UBER

Le previsioni sugli utili di Uber sono certamente molto forti, con l’EPS destinato ad aumentare di 5 volte nei prossimi cinque anni, secondo il consenso. Tuttavia, credo che ci siano fattori cautelativi che devono essere presi in considerazione. Il primo di questi riguarda i recenti sviluppi in materia di remunerazione degli autisti. Questi sviluppi potrebbero costituire un precedente per la retribuzione degli autisti, facendo aumentare i costi nel medio termine.Anche se sono sempre cauto nei confronti di Tesla, se Musk consegnasse un robotaxi funzionante l’8 agosto, ciò potrebbe rappresentare un pericolo per Uber. È difficile immaginare che i taxi convenzionali possano competere con i veicoli autonomi. Considerato questo potenziale rischio, sono neutrale.

Uber (NYSE:UBER) stock is up 70.7% over 12 months, and it has demonstrated considerable volatility in recent years, especially for a company of its size. While some analysts point to strong earnings growth throughout the medium term, I believe investors should pay close attention to disruptive technologies, like Tesla’s (NASDAQ:TSLA) robotaxi — set to be unveiled in August — which could be a threat to Uber. Thus, I’m neutral on Uber.

Uber Dominance Under Threat

However, there’s a potential disruptive force in the market. Tesla is set to unveil its robotaxi on August 8. While it’s not clear what Elon Musk actually has in store for us — a concept car or a ready-to-deploy robotaxi — the prospect of robotaxis could represent a significant concern for Uber.

According to Cathie Wood, one of Tesla’s most vocal backers, Tesla could generate between $503 billion and $951 billion in revenue from autonomous ride-hailing in 2029 alone. For context, the global ride-hailing market was expected to be worth $165.6 billion in 2024, rising at a CAGR of 6.83%, reaching $215.7 billion by 2028.

Several analysts have discounted Wood’s rather optimistic forecasts. Wood’s bear-case scenario for 2029 suggests Tesla’s ride-hailing revenue will be more than double the expected global market size in 2028. However, even if Tesla achieves just 10% of Wood’s forecast, it’s easy to see how Uber could lose significant market share unless it manages to cooperate with Tesla.

On another note, one of Uber’s primary costs is driver compensation, which constitutes a significant portion of the company’s overall expenditures. After all, Uber is primarily a technology platform connecting drivers and ride hailers. This cost factor is now under increased scrutiny as legislative measures across the U.S. seek to improve driver compensation and protection.

Recently, Minnesota lawmakers struck a deal with Uber and its peer Lyft (NASDAQ:LYFT) to set minimum wage standards for drivers. The deal is expected to keep the ride-sharing companies operational in the state while also addressing concerns about driver remuneration.

The agreement establishes a statewide minimum wage rate for rideshare drivers at $1.28 per mile and $0.31 per minute. According to Democratic House Majority Leader Jamie Long, this blended rate translates to a 20% pay increase for drivers, although some have hailed it a victory for big tech.

This legislation in Minnesota could set a precedent for other states — or even elsewhere in the world — potentially leading to a wave of similar regulations across the country. Uber will, in turn, have to decide whether to pass these costs on to customers. If it does, this could impact customer retention, especially given the inflationary environment of the last two years.

Moreover, Uber recently lost an appeal to retain drivers as contractors and not employees in California and has reportedly been locking drivers out of the platform during periods of low demand in response to New York City’s minimum pay rule. These developments are also illustrative of the company’s driver cost concerns.

What Do the Forecasts Say About Uber?

Uber’s earnings trajectory is very positive. While the consensus is for earnings per share (EPS) to come in at $0.90 in 2024, this figure rises to $2.12 in 2025 and eventually pushes up to $5.60 in 2029. So, while Uber is trading at 35.6x non-GAAP forward earnings, the price-to-earnings-to-growth (PEG) ratio is a very attractive 0.78x.

While the majority of Tesla forecasts don’t take into account the potential impact of a functioning and ready-to-deploy robotaxi — quite rightly, as we really don’t know what Musk has in store — I don’t believe Uber’s earnings projections take this disruptor into account, either.

Is UBER Stock a Buy, According to Analysts?

UBER comes in as a Strong Buy based on 30 Buys, one Hold, and zero Sell ratings assigned by analysts in the past three months. The average UBER stock price target is $87.87, implying a 20.9% upside potential.

The Bottom Line on UBER Stock

Uber’s earnings forecasts are certainly very strong, with EPS set to increase 5x over the next five years, according to the consensus. However, I believe there are cautionary factors that need to be taken into account. The first of these is the recent developments in driver remuneration. These developments could set a precedent for driver pay, driving up costs throughout the medium term.

While I’m always cautious regarding Tesla, if Musk does deliver a functional robotaxi on August 8, it could spell danger for Uber. It’s hard to imagine conventional taxis being able to compete with autonomous vehicles. Given this potential risk, I’m neutral.